Pomyśl o zainwestowanym kapitale netto (CIN) jako o łącznej wartości inwestycji, które Twoja firma musiała poczynić, aby napędzać swoje podstawowe działania, po odjęciu zobowiązań, które powstają spontanicznie w wyniku prowadzenia działalności. Krótko mówiąc, jest to dokładna miara zasobów finansowych potrzebnych do generowania przychodów i zysków.

Dogłębne zrozumienie tego zagadnienia daje jasny obraz efektywności Twojego zarządzania. Ale jak mieć pewność, że wykorzystujesz te zasoby w najlepszy możliwy sposób? W tym przewodniku pokażemy Ci, jak obliczać, interpretować i optymalizować ten podstawowy wskaźnik. Dowiesz się, jak CIN bezpośrednio wpływa na rentowność i jak możesz przekształcić go w strategiczną dźwignię zapewniającą solidny i zrównoważony wzrost.

Zbyt wielu przedsiębiorców i menedżerów skupia się wyłącznie na zyskach, zapominając o fundamentalnym pytaniu: z jaką wydajnością je generujemy? Podejmowanie decyzji wyłącznie na podstawie obrotów lub zysków jest jak prowadzenie samochodu, patrząc na prędkościomierz, ale ignorując kontrolkę rezerwy paliwa. Oczywiście jedziesz szybko, ale w każdej chwili możesz zostać na lodzie.

Kapitał netto zainwestowany nie jest abstrakcyjnym pojęciem dla księgowych. Jest to wskaźnik mierzący kondycję Twojej firmy, wyraźny obraz zasobów, które „zainwestowałeś” w codzienne funkcjonowanie swojej działalności.

Zrozumienie tej koncepcji jest pierwszym prawdziwym krokiem do osiągnięcia jakościowego postępu w zarządzaniu finansami. Pozwala ona odpowiedzieć na pytania wykraczające daleko poza proste „ile zarobiliśmy?”.

Dokładna analiza CIN może ujawnić możliwości, o których nie wiedziałeś. Optymalizacja zarządzania magazynem nie tylko obniża koszty, ale także uwalnia kapitał, który można ponownie zainwestować tam, gdzie jest to naprawdę potrzebne.

Myślenie o zainwestowanym kapitale netto oznacza zmianę sposobu myślenia: przejście od patrzenia wyłącznie na wynik do skupienia się na wydajności procesu. Nie liczy się tylko to, ile zarabiasz, ale także ile kosztuje Cię – w kategoriach zamrożonego kapitału – uzyskanie tych dochodów.

W tym przewodniku krok po kroku zapoznamy Cię z tym wskaźnikiem. Dzięki prostemu językowi i praktycznym przykładom przekształcimy CIN z abstrakcyjnej liczby w bilansie w potężne narzędzie do podejmowania mądrzejszych decyzji i budowania solidnego wzrostu.

Wiele firm już zrewolucjonizowało swoje zarządzanie w ten sposób. Świadczy o tym doświadczenie NovaTech, która zwiększyła swoją wydajność operacyjną właśnie dzięki dogłębnej analizie takich wskaźników.

Aby naprawdę zrozumieć pojęcie zainwestowanego kapitału netto (CIN), zapomnij na chwilę o definicjach z podręczników. Spróbuj wyobrazić sobie tę kwotę jako dokładną sumę, której potrzebuje Twoja firma, aby napędzać swój „silnik”, czyli działalność, która generuje przychody dzień po dniu.

Zasadniczo odpowiada na proste pytanie: „Ile pieniędzy naprawdę potrzebujemy, aby prowadzić działalność, pomijając wszystko, co nie jest ściśle związane z operacyjną działalnością?”.

Uwaga: nie jest to suma aktywów ani kapitał własny. Jest to miernik efektywności, ponieważ uwzględnia wyłącznie inwestycje niezbędne do prowadzenia działalności, pomniejszone o „bezpłatne” finansowanie uzyskane w ramach cyklu operacyjnego, takie jak zobowiązania wobec dostawców.

Aby to obliczyć, musimy rozłożyć to na dwa główne elementy. Każda firma, niezależnie od tego, czy jest to mały sklepik, czy międzynarodowa korporacja, finansuje swoją działalność poprzez dwie duże kategorie inwestycji.

Kapitał zainwestowany netto jest zatem niczym innym jak sumą tych dwóch elementów: kapitału zamrożonego w długim okresie (urządzenia) oraz kapitału niezbędnego do codziennej działalności (kapitał obrotowy). CIN = środki trwałe netto + kapitał obrotowy netto.

To podejście daje nam pierwszą i prawdopodobnie najbardziej intuicyjną formułę obliczeniową, która opiera się na analizie sposobu wykorzystania pieniędzy.

Istnieją dwa sposoby obliczania CIN. Prowadzą one do tego samego wyniku, ale oferują zupełnie różne perspektywy. To tak, jakby dotrzeć na szczyt góry dwoma różnymi szlakami: jeden pozwala podziwiać panoramę inwestycji (strona aktywna), drugi źródła finansowania (strona pasywna).

1. Metoda aktywów (lub metoda operacyjna)To podejście, które właśnie omówiliśmy, koncentruje się na sposobie wykorzystania kapitału. Jest ono najbardziej logiczne dla menedżera lub przedsiębiorcy, ponieważ bezpośrednio analizuje pozycje operacyjne.

2. Metoda pasywna (lub metoda finansowa)Drugie podejście wychodzi od innego pytania:„Skąd pochodzą pieniądze finansujące te inwestycje?”. Oblicza się je, sumując wszystkie źródła finansowania, które wiążą się z kosztami, czyli kapitał własny i zadłużenie finansowe.

Wybór metody zależy od tego, co chcesz zrozumieć. Jeśli Twoim celem jest poprawa codziennego zarządzania, skorzystaj z metody aktywów. Jeśli natomiast rozmawiasz z bankiem lub oceniasz strukturę finansową, bardziej bezpośrednia jest metoda pasywów. Zaawansowane platformy, takie jak oprogramowanie do analizy biznesowej, mogą zautomatyzować oba obliczenia, zapewniając Ci pełny obraz sytuacji bez dodatkowego wysiłku.

Kapitał netto zainwestowany jest również ważnym wskaźnikiem pozwalającym na analizę kontekstu gospodarczego. Na przykład we Włoszech inwestycje przedsiębiorstw stanowią filar wzrostu gospodarczego. Historycznie udział inwestycji brutto w PKB wynosił około 22,35%, co odzwierciedla stałe zaangażowanie przedsiębiorstw w finansowanie swojej działalności. Analiza tych trendów ma kluczowe znaczenie dla każdego przedsiębiorstwa, które chce zająć strategiczną pozycję na rynku.

Przełożenie teorii na praktykę to najlepszy sposób na opanowanie każdej koncepcji. Obliczanie zainwestowanego kapitału netto (CIN) może wydawać się skomplikowaną operacją, zarezerwowaną dla doświadczonych analityków finansowych, ale w rzeczywistości jest to logiczny proces, dostępny dla każdego, kto ma minimalną znajomość własnego bilansu.

Aby to udowodnić, wykorzystamy dane fikcyjnej firmy produkcyjnej z sektora MŚP, „Manifattura Innovativa S.r.l.”, i przeprowadzimy Cię krok po kroku przez cały proces. Pokażemy Ci dokładnie, gdzie znaleźć odpowiednie pozycje w bilansie, jak je połączyć, a przede wszystkim, jak uniknąć najczęstszych błędów, które mogą zniweczyć całą analizę.

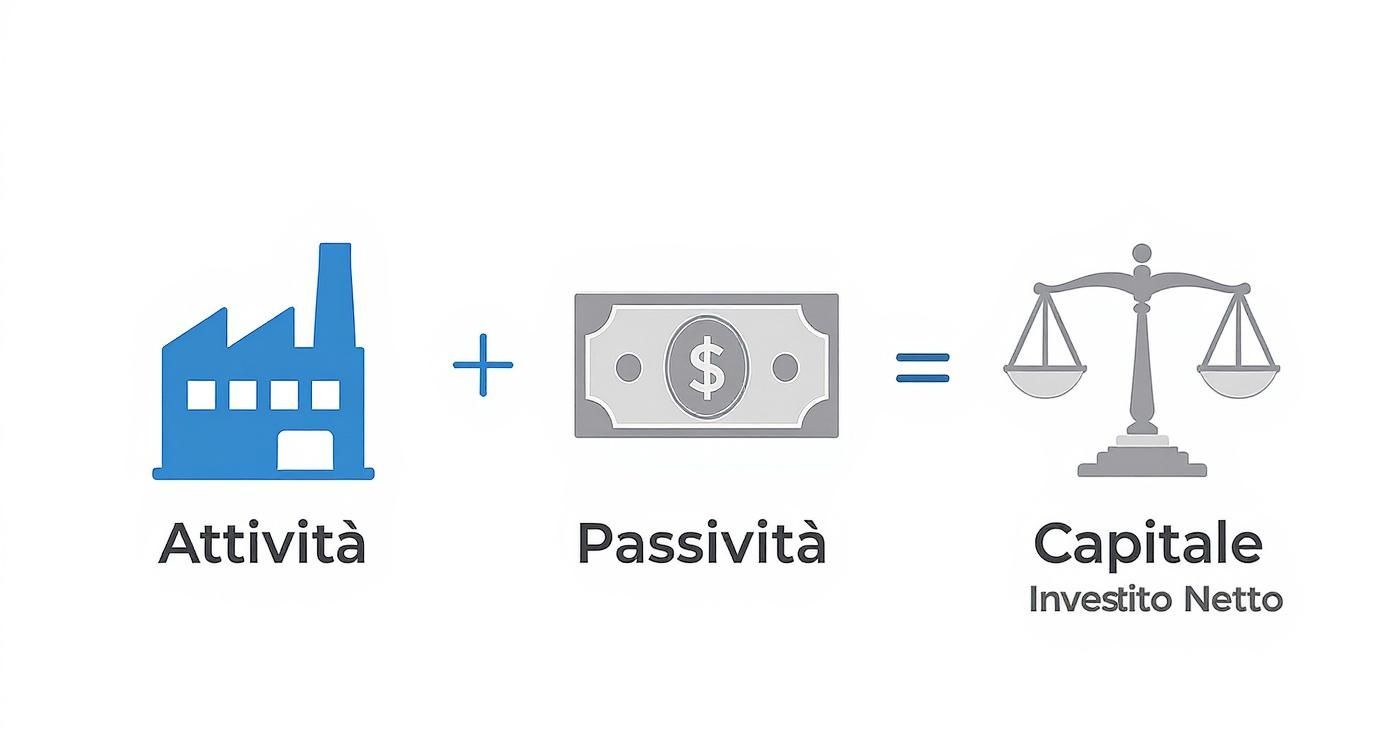

Ta infografika podsumowuje przebieg obliczeń, pokazując, w jaki sposób aktywa i pasywa operacyjne równoważą się, aby określić kapitał, który firma faktycznie wykorzystuje.

Obraz ten od razu oddaje sedno sprawy: CIN to równowaga między inwestycjami niezbędnymi do funkcjonowania przedsiębiorstwa (aktywa) a „bezpłatnymi” środkami operacyjnymi (pasywa), które zmniejszają obciążenie, dając jasny obraz rzeczywistego zaangażowania finansowego.

Punktem wyjścia jest zawsze bilans. Nie należy panikować w obliczu technicznych szczegółów, wystarczy tylko zidentyfikować kilka kluczowych pozycji. Wyobraźmy sobie, że bilans Manifattura Innovativa S.r.l. zawiera następujące wartości:

Bieżąca działalność operacyjna:

Krótkoterminowe zobowiązania operacyjne:

Netto operacyjne aktywa trwałe:

Na podstawie tych liczb obliczymy CIN na dwa różne sposoby, aby pokazać, że jeśli zostanie to wykonane prawidłowo, wynik nie ulegnie zmianie.

Podejście to opiera się na sposobie wykorzystania zasobów przez firmę. Jest ono najbardziej intuicyjne dla menedżera lub przedsiębiorcy, ponieważ opiera się na codziennych działaniach operacyjnych.

Co nam mówi ta liczba? Że Manifattura Innovativa S.r.l. potrzebuje 500 000 euro kapitału, aby sfinansować swoją podstawową działalność. Dane te stanowią kamień węgielny, na którym opiera się każda rzetelna analiza rentowności.

Samo obliczenie jest proste, ale błąd zawsze może się zdarzyć. Małe przeoczenie może unieważnić całe rozumowanie. Uważaj, aby nie:

Kontrolowanie tych pozycji ma kluczowe znaczenie. Dobrym sposobem na uproszczenie tego zadania jest użycie narzędzi wizualnych. Zapoznaj się z naszym przewodnikiem na temat jak tworzyć skuteczne pulpity analityczne w Electe , aby przekształcić liczby w natychmiastowe informacje. Dobrze zaprojektowany pulpit nawigacyjny pomaga natychmiast dostrzec anomalie i monitorować zmiany CIN w czasie, dzięki czemu analiza jest bardziej dynamiczna i mniej podatna na błędy ręczne. Możesz zobaczyć wpływ zmian w zapasach lub kredytach niemal w czasie rzeczywistym.

Obliczenie zainwestowanego kapitału netto (CIN) jest kluczowym krokiem, ale sama liczba nie mówi nic. Czy CIN w wysokości 500 000 € to dużo? Mało? Odpowiedź, jak zawsze, brzmi: to zależy.

Wszystko zależy od tego, ile zysków uda się wygenerować dzięki tej inwestycji. I właśnie w tym momencie CIN przestaje być zwykłą pozycją w bilansie, a staje się dynamicznym wskaźnikiem wyników, powiązanym z jednym z najbardziej cenionych przez inwestorów wskaźników KPI: ROIC (zwrot z zainwestowanego kapitału).

ROIC mierzy właśnie to: zwrot (zysk), jaki firma uzyskuje z każdego euro kapitału, który zainwestowała w swoją działalność operacyjną. Wzór jest prosty, ale bardzo skuteczny:

ROIC = NOPAT / Kapitał zainwestowany netto

Gdzie NOPAT (Net Operating Profit After Taxes) to nic innego jak zysk operacyjny po opodatkowaniu. W praktyce jest to serce rentowności firmy, termometr mierzący, jak dobrze potrafisz przekształcić inwestycje w gotówkę.

Dlaczego ROIC jest tak ważny? Ponieważ trafia w sedno. W przeciwieństwie do innych wskaźników, całkowicie izoluje wyniki działalności operacyjnej, pomijając wpływ struktury finansowej (tj. wysokość zadłużenia). Informuje, czy „silnik” Twojej firmy jest wydajny, niezależnie od tego, jak go zasiliłeś.

Jeśli Twój ROIC jest wyższy od kosztu kapitału (słynnego WACC – Weighted Average Cost of Capital), tworzysz wartość. Jeśli jest niższy, niszczysz ją. Nawet jeśli osiągasz zyski.

Firma może osiągać milionowe zyski, ale jeśli aby je uzyskać, musiała zamrozić ogromny kapitał, jej ROIC może być rozczarowujący. Z drugiej strony, małe lub średnie przedsiębiorstwo o skromniejszych zyskach, ale zoptymalizowanym i usprawnionym CIN, może pochwalić się znakomitym ROIC, co jest wyraźnym sygnałem doskonałego zarządzania.

W kontekście włoskim umiejętność zarządzania zainwestowanym kapitałem jest kluczowym czynnikiem konkurencyjności. Optymalizacja bieżących aktywów i pasywów nie tylko poprawia płynność finansową, ale ma również bezpośredni wpływ na rentowność. Analizy branżowe podkreślają znaczenie redukcji zapasów i ścisłej kontroli cyklu płatności i wpływów. Aby zrozumieć, w jaki sposób włoskie przedsiębiorstwa radzą sobie z tym wyzwaniem, można przeczytać szczegółową analizę dotyczącą zarządzania kapitałem operacyjnym na stronie studioallieviacademy.com.

Wróćmy do naszej firmy „Manifattura Innovativa S.r.l.” z CIN wynoszącym 500 000 euro. Załóżmy, że uda jej się wygenerować NOPAT w wysokości 75 000 euro.

To wynik godny szacunku. Ale co się stanie, jeśli kierownictwo zdecyduje się zainwestować kapitał, aby zwiększyć efektywność?

Scenariusz A: Zmniejszenie zapasów magazynowych Zespołowiudaje się zmniejszyć zapasy magazynoweo 50 000 euro bez utraty ani jednej sprzedaży. Kapitał obrotowy netto spada z 150 000 euro do 100 000 euro, co daje łączną wartość CIN na poziomie 450 000 euro.

Scenariusz B: Przyspieszenie płatności od klientów Dziękirenegocjacji warunków płatności firma udaje się zmniejszyć należności od klientów o kolejne 40 000 euro. Kapitał obrotowy ponownie spada , a całkowity wskaźnik CIN wynosi 410 000 euro.

Przykłady te pokazują fundamentalną prawdę: można zwiększyć rentowność bez sprzedawania ani jednego dodatkowego produktu. Każda decyzja dotycząca zarządzania magazynem, szybkości uzyskiwania wpływów lub zakupu nowego sprzętu ma bezpośredni wpływ na ROIC. Optymalizacja zainwestowanego kapitału netto oznacza zwiększenie elastyczności, wydajności i ostatecznie rentowności firmy.

Jasne zrozumienie kapitału netto zainwestowanego (CIN) to tylko punkt wyjścia. Prawdziwą wartość tworzy się, przekształcając tę wiedzę w konkretne działania. Cel jest tak prosty, jak ambitny: uczynić firmę bardziej elastyczną, uwalniając cenne zasoby, które w przeciwnym razie pozostałyby uwięzione w mało produktywnych działaniach.

Aby to osiągnąć, należy podjąć działania w dwóch głównych obszarach, które stanowią fundamenty CIN: z jednej strony zarządzanie kapitałem obrotowym, a z drugiej optymalizacja inwestycji długoterminowych, czyli środków trwałych.

Uwaga, nie chodzi tu o bezkrytyczne cięcie kosztów. Chodzi o bardziej inteligentną pracę. Ostatecznym celem jest zmniejszenie kapitału niezbędnego do wygenerowania takiego samego obrotu, a tym samym zwiększenie ROIC i wartości tworzonej dla firmy.

Kapitał obrotowy to pole bitwy, na którym codziennie mierzy się wydajność operacyjną. Nawet niewielkie usprawnienia w tym obszarze mogą mieć ogromny wpływ na płynność finansową. Należy skupić się zasadniczo na trzech obszarach.

1. Przyspieszenie cyklu aktywnego (wpływy od klientów)Każdy dzień opóźnienia w płatnościach to kapitał, który Twoja firma faktycznie pożycza swoim klientom. Skrócenie średniego czasu spłaty należności (DSO – Days Sales Outstanding) musi być absolutnym priorytetem.

2. Optymalizacja zarządzania zapasami Magazynjest często „cmentarzyskiem” płynności finansowej. Nadmierne zapasy lub, co gorsza, przestarzałe zapasy stanowią rzeczywisty koszt i ogromne pochłanianie kapitału.

3. Renegocjowanie warunków z dostawcami Wydłużenieśredniego terminu płatności dla dostawców (DPO – Days Payable Outstanding) to skuteczny sposób na sfinansowanie kapitału obrotowego bez konieczności zwracania się do banku.

Środki trwałe to kapitał zamrożony w długim okresie. Błędna decyzja w tym zakresie może negatywnie wpływać na bilans przez lata. Bardzo ważne jest, aby każdy składnik majątku operacyjnego aktywnie przyczyniał się do generowania wartości.

Kluczowym aspektem jest ocena struktury kapitału. Analiza wskaźników zadłużenia w stosunku do zainwestowanego kapitału netto we Włoszech daje na przykład obraz stabilności finansowej. W sektorze energetycznym stosunek zadłużenia do zainwestowanego kapitału utrzymywał się w ostatnich latach na poziomie od 58% do 68%, co pokazuje, jaka część kapitału jest finansowana z zadłużenia. Aby pogłębić swoją wiedzę na ten temat, możesz dowiedzieć się więcej o danych dotyczących kapitału netto we Włoszech na stronie ycharts.com.

Optymalizacja zainwestowanego kapitału to nie tylko kwestia efektywności finansowej. To strategiczna decyzja, która sprawia, że firma staje się bardziej odporna, elastyczna i gotowa do wykorzystania nowych możliwości rozwoju.

Aby podjąć konkretne działania dotyczące środków trwałych, możesz postępować zgodnie z poniższymi wytycznymi:

Wdrożenie tych strategii wymaga stałego monitorowania danych. Tylko poprzez pomiar wpływu każdego działania można zrozumieć, co naprawdę działa w przypadku danej firmy, i przekształcić zarządzanie zainwestowanym kapitałem w trwałą przewagę konkurencyjną.

Ręczne obliczanie zainwestowanego kapitału netto (CIN) jest podstawowym zadaniem. Pomaga zrozumieć logikę stojącą za liczbami, „wyczuć” puls firmy. Jednak aby podejmować strategiczne decyzje w odpowiednim czasie, potrzebne jest stałe, dynamiczne monitorowanie. I właśnie w tym przypadku technologia staje się Twoim najpotężniejszym sprzymierzeńcem.

Właśnie dlatego powstał Electe, nasza platforma do analizy danych wspomagana przez sztuczną inteligencję. Zaprojektowaliśmy ją specjalnie dla małych i średnich przedsiębiorstw, które chcą rozwijać się w inteligentny sposób, bez złożoności i kosztów związanych z narzędziami przeznaczonymi dla dużych firm. Nasz cel jest prosty: przekształcić dane księgowe z obowiązku prawnego w stałe źródło strategicznych informacji.

Electe łączy Electe bezpośrednio z Twoimi źródłami danych, takimi jak systemy księgowe, i automatyzuje cały proces analizy. W czasie rzeczywistym platforma oblicza nie tylko zainwestowany kapitał netto, ale także ROIC i wszystkie inne kluczowe wskaźniki, które z niego wynikają.

Oznacza to dwie rzeczy. Po pierwsze, eliminujesz ryzyko błędów ręcznych. Po drugie, zyskujesz cenny czas, który możesz poświęcić nie na obliczanie danych, ale na zastanowienie się, co naprawdę oznaczają one dla Twojej firmy.

Wyobraź sobie, że masz zawsze aktualny pulpit nawigacyjny, który pokazuje trendy CIN. Nie jest to zwykła liczba, ale dynamiczny wykres, który pozwala wyświetlić ewolucję zainwestowanego kapitału, identyfikując trendy i anomalie na pierwszy rzut oka.

Taki wykres pozwala od razu zobaczyć, jak efektywność kapitału (linia ROIC) reaguje na zmiany zainwestowanego kapitału, dając Ci natychmiastową informację zwrotną na temat skuteczności Twoich strategii.

Prawdziwą mocą danych nie jest jednak spojrzenie w przeszłość, ale rzucenie światła na przyszłość. Funkcje predykcyjne Electe analizę na zupełnie nowy poziom.

Platforma umożliwia przeprowadzanie symulacji „what-if” w celu oceny wpływu podejmowanych decyzji przed ich podjęciem. Przekształcamy analizę z reaktywnej w proaktywną, zapewniając pełną kontrolę nad czynnikami wpływającymi na rozwój firmy.

Co stałoby się z Twoim wskaźnikiem CIN i ROIC, gdyby udało Ci się zmniejszyć zapasy o 10%? A gdyby czas oczekiwania na płatności od klientów skrócił się o pięć dni? Dzięki Electe możesz uzyskać natychmiastowe odpowiedzi na te pytania w oparciu o swoje dane historyczne i modele predykcyjne AI.

Takie podejście sprawia, że każdy menedżer staje się analitykiem strategicznym, nawet bez zaawansowanych umiejętności technicznych. Nie musisz już zagłębiać się w skomplikowane arkusze kalkulacyjne – platforma wykonuje za Ciebie ciężką pracę, przedstawiając wyniki w jasny i intuicyjny sposób.

Dzięki Electe monitorowanie zainwestowanego kapitału netto przestaje być czynnością okresową, a staje się procesem ciągłym, zintegrowanym z codziennymi decyzjami. Jest to konkretny sposób na optymalizację zasobów, uwolnienie płynności finansowej i budowanie bardziej solidnego i zrównoważonego wzrostu.

Czy jesteś gotowy, aby przekształcić swoje dane finansowe w strategiczne decyzje? Dowiedz się, jak to zrobić Electe może zautomatyzować Twoją analizę i przyspieszyć rozwój.Rozpocznij bezpłatny okres próbny już teraz →

.svg)

.svg)

.svg)

.png)