Czy liczby w Twoim bilansie wydają Ci się nieczytelnym kodem? Jeśli tak, nie jesteś sam. Wielu menedżerów małych i średnich przedsiębiorstw patrzy na bilans i rachunek zysków i strat z poczuciem przytłoczenia, co sprawia, że podejmują decyzje bardziej „intuicyjne” niż oparte na konkretnych danych. Takie podejście jest nie tylko ryzykowne, ale także hamuje potencjał wzrostu Twojej firmy.

Prawda jest taka, że Twój bilans nie jest tylko obowiązkiem księgowym, ale kopalnią strategicznych informacji. Aby wydobyć tę wartość, potrzebujesz odpowiednich narzędzi: wskaźników analizy bilansowej. Wyobraź sobie je jako prześwietlenie Twojej firmy: przekształcają one skomplikowane tabele w proste i bezpośrednie wskaźniki, które mierzą kondycję finansową, rentowność i zdolność do rozwoju w czasie.

W tym przewodniku pokażemy Ci, jak korzystać ze wskaźników analizy bilansowej, aby zadawać właściwe pytania dotyczące danych i uzyskać jasne odpowiedzi dotyczące kierunku rozwoju Twojej firmy. Dowiesz się, jak przekształcić liczby z problemu w kompas dla swoich strategicznych decyzji.

Roczne sprawozdanie finansowe, z tabelami pełnymi liczb, może wydawać się dokumentem przeznaczonym wyłącznie dla księgowych. W rzeczywistości jest to kopalnia strategicznych informacji. Jeśli wiesz, jak je odczytywać, może ono pomóc Ci w podejmowaniu wszystkich decyzji.

Analiza bilansowa za pomocą wskaźników to właśnie proces, który pozwala uzyskać tę wartość. Nie musisz zostać księgowym, ale nauczyć się zadawać właściwe pytania dotyczące danych finansowych, aby uzyskać jasne odpowiedzi na temat kierunku, w którym zmierza Twoja firma.

Celem nie jest tutaj zapamiętanie dziesiątek wzorów. Chodzi o zrozumienie, co te liczby mówią o Twojej działalności. Pokażemy Ci, jak wskaźniki bilansowe działają jak kompas, przekładając złożone zagadnienia księgowe na informacje, które możesz od razu wykorzystać.

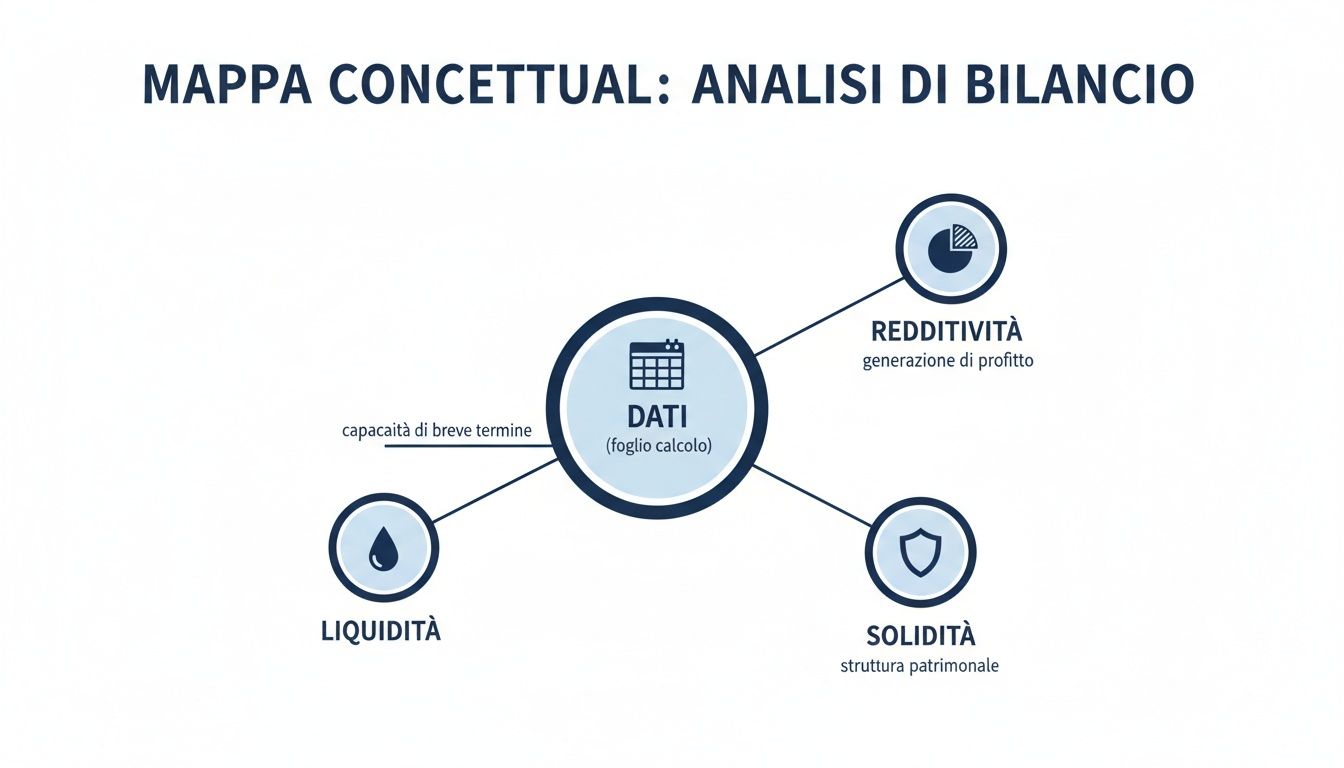

Ta mapa koncepcyjna pokazuje drogę: zaczynamy od surowych danych, aby następnie zbadać trzy podstawowe obszary zdrowia przedsiębiorstwa: płynność finansową, rentowność i stabilność.

Jak widać, każdy obszar odpowiada na pytania kluczowe dla przetrwania i rozwoju firmy. Liczby, z prostych danych liczbowych, stają się kompletną wizją strategiczną.

Oto mapa, dzięki której można szybko zorientować się w wynikach i stabilności swojej firmy.

Kategoria wskaźników Cel analizy Strategiczne pytanie, na któreodpowiada Płynność finansowa Ocenazdolności do wywiązywania się z krótkoterminowych zobowiązań. Czy mamy wystarczającą ilość gotówki, aby pokryć wynagrodzenia, płatności dla dostawców i podatki w najbliższych miesiącach?Rentowność Ocenazdolności do generowania zysków ze sprzedaży i inwestycji. Czy zarabiamy wystarczająco dużo na każdym euro sprzedaży? Czy dokonane inwestycje przynoszą zyski?Solidność finansowa Analizarównowagi między źródłami finansowania (zadłużenie a kapitał własny). Czy nasza struktura finansowa jest stabilna, czy też zbytnio polegamy na bankach?Efektywność operacyjna Sprawdzanieskuteczności zarządzania zasobami (zapasy, należności, zobowiązania). Czy dobrze zarządzamy magazynem i należnościami, czy też blokujemy cenne zasoby?

Dogłębne zrozumienie tych dynamicznych procesów oznacza możliwość przewidywania wyzwań, wykorzystywania ukrytych możliwości i kierowania przedsiębiorstwem z pewnością, jaką może dać tylko dogłębna wiedza finansowa. W świecie coraz bardziej opartym na danych analiza tych ogromnych ilości informacji staje się przewagą konkurencyjną. Jeśli chcesz dowiedzieć się więcej, przeczytaj nasz przewodnik na temat działania analizy dużych zbiorów danych (Big Data Analytics).

Czas przestać zgadywać i zacząć podejmować decyzje w oparciu o jasną analizę. Analiza bilansu to pierwszy krok do przekształcenia danych z prostego obowiązku księgowego w motor napędzający rozwój Twojej firmy.

Czytając dalej, nauczysz się obliczać i interpretować najważniejsze wskaźniki, korzystając z praktycznych przykładów, które możesz od razu zastosować w swojej firmie.

Płynność finansowa jest tlenem dla Twojej firmy. Możesz mieć najlepszy produkt na świecie i rosnące obroty, ale jeśli nie masz wystarczającej ilości gotówki, aby wypłacić wynagrodzenia i opłacić dostawców, nawet najbardziej dochodowe przedsiębiorstwo może zapaść się pod własnym ciężarem.

Ta sekcja skupia się właśnie na tym istotnym aspekcie: zdolności Twojej małej lub średniej firmy do wywiązywania się z zobowiązań finansowych w krótkim okresie, zazwyczaj w ciągu 12 miesięcy. Przyjrzymy się w bardzo praktyczny sposób dwóm podstawowym wskaźnikom, które każdy menedżer powinien zawsze mieć na uwadze.

Wskaźnik płynności bieżącej jest pierwszym i najbardziej bezpośrednim wskaźnikiem krótkoterminowej kondycji finansowej. Odpowiada on na bardzo proste pytanie: „Czy moje krótkoterminowe zasoby płynne są wystarczające, aby pokryć moje krótkoterminowe zobowiązania?”.

W praktyce porównuje wszystko, co zamieni się w gotówkę w ciągu roku ( aktywa obrotowe) z wszystkim, co będzie musiało zostać zapłacone w tym samym okresie ( zobowiązania obrotowe).

Formuła jest prosta:

Formuła: Wskaźnik płynności bieżącej = aktywa obrotowe / zobowiązania bieżące

Czynności bieżące obejmują takie elementy, jak:

Zobowiązania bieżące obejmują natomiast takie pozycje jak:

Jak to interpretować? Wynik powyżej 1 oznacza, że na papierze Twoja firma ma wystarczające zasoby, aby pokryć swoje zobowiązania. Jeśli wartość spadnie poniżej 1, jest to poważny sygnał alarmowy, ponieważ wskazuje na potencjalny kryzys płynności finansowej. Ogólnie rzecz biorąc, wartość uważana za „zdrową” wynosi od 1,5 do 2, ale należy ją zawsze rozpatrywać w kontekście Twojej branży.

Wskaźnik płynności bieżącej wynoszący 1,8 może być doskonały dla przedsiębiorstwa produkcyjnego posiadającego duże zapasy magazynowe, ale może być zbyt wysoki dla firmy konsultingowej, która ma niewielkie zapasy i bardzo szybko uzyskuje wpływy.

Wskaźnik płynności bieżącej ma swoje ograniczenia: traktuje zapasy magazynowe jako środki płynne, podobnie jak środki pieniężne w kasie. Ale bądźmy szczerzy: co się stanie, jeśli magazyn jest pełen produktów, które trudno szybko sprzedać bez obniżania ich ceny?

W tym miejscu pojawia się wskaźnik Quick Ratio, znany również jako „Acid Test” ze względu na swoją surowość. Wskaźnik ten daje znacznie bardziej ostrożny i realistyczny obraz płynności, ponieważ wyklucza z obliczeń najmniej płynny składnik: zapasy.

Wzór dostosowuje się odpowiednio:

Formuła: Wskaźnik płynności szybkiej = (aktywa obrotowe – zapasy) / zobowiązania bieżące

Wskaźnik ten mierzy zdolność Twojej firmy do spłaty krótkoterminowych zobowiązań przy użyciu wyłącznie najbardziej płynnych zasobów, takich jak środki pieniężne i należności zbliżające się do terminu wymagalności.

Jak to interpretować? W przypadku wskaźnika Quick Ratio wartość równa lub nieco wyższa od 1 jest ogólnie uważana za doskonały znak równowagi. Oznacza to, że Twoja firma jest w stanie spłacić swoje krótkoterminowe zobowiązania bez konieczności szybkiej sprzedaży zapasów.

Praktyczny przykład porównawczy

Wyobraź sobie firmę Rossi S.r.l. z następującymi danymi:

Obliczamy dwa wskaźniki analizy bilansowej dotyczące płynności:

Wspólne wykorzystanie tych dwóch wskaźników zapewnia znacznie pełniejszy obraz sytuacji. Pozwala to nie tylko zrozumieć, czy dysponujesz wystarczającą płynnością finansową, ale także w jakim stopniu Twoja zdolność do spłaty zadłużenia zależy od aktywów, czyli zapasów magazynowych, które nie zawsze można łatwo i szybko zamienić na gotówkę.

Oczywiście, posiadanie pieniędzy na opłacenie rachunków jest sprawą kluczową. Jednak prawdziwą misją firmy jest coś innego: generowanie zysków. Rentowność to nie tylko liczba na końcu bilansu na koniec roku; to miernik skuteczności modelu biznesowego i zdolności do tworzenia trwałej wartości.

Ta sekcja poświęcona jest właśnie tym wskaźnikom analizy bilansowej, które ujawniają zdolność do generowania zysków. Przyjrzymy się bliżej wskaźnikom, które wprost pokazują, jak efektywnie Twoja firma wykorzystuje posiadane zasoby do tworzenia bogactwa.

ROI, czyli zwrot z inwestycji, jest jednym z najsilniejszych wskaźników, jakie można mieć. Odpowiada on na proste, ale kluczowe pytanie: „Ile zarabia każde euro, które zainwestowałem w działalność operacyjną, niezależnie od tego, w jaki sposób ją sfinansowałem?”.

W praktyce mierzy to kondycję podstawowej działalności Twojej firmy. Wysoki ROI oznacza, że Twoja firma jest dobrze naoliwioną maszyną, zdolną do przekształcania inwestycji (w maszyny, technologie, surowce) w zysk.

Jego formuła jest dość prosta:Formuła: ROI = dochód operacyjny (EBIT) / zainwestowany kapitał netto

Wynik operacyjny (EBIT) to zysk przed opłaceniem odsetek i podatków, natomiast zainwestowany kapitał netto to wszystko, co jest potrzebne do prowadzenia działalności.

Co oznacza ROI na poziomie 15%? Oznacza to, że na każde zainwestowane 100 euro Twoje zarządzanie wygenerowało 15 euro zysku. Jest to pierwsza, podstawowa weryfikacja pozwalająca zrozumieć, czy Twoja firma „działa” na poziomie operacyjnym.

Jeśli ROI odzwierciedla rentowność całej firmy, to ROE, czyli zwrot z kapitału własnego, zmienia perspektywę i stawia się w sytuacji właścicieli. Wskaźnik ten informuje, ile przynosi zysk kapitał, który wspólnicy zainwestowali w przedsiębiorstwo.

Jest to wskaźnik, który najbardziej interesuje inwestora, ponieważ mierzy rzeczywisty zwrot z jego osobistej inwestycji. Jest to odpowiedź na pytanie: „Czy to się opłaca?”.

Wzór jest następujący:Formuła: ROE = Zysk netto / Kapitał własny

ROE na poziomie 12% oznacza, że każde 100 euro kapitału wpłaconego przez wspólników przyniosło 12 euro zysku netto na koniec roku.

Praktyczna rada: zawsze porównuj swój ROE z rentownością alternatywnych inwestycji. Jeśli ROE Twojej firmy jest niższe od rentowności obligacji skarbowych, wspólnicy mogą zacząć zastanawiać się nad zasadnością podejmowanego ryzyka.

Należy jednak pamiętać, że ROE może być bronią obosieczną. Firma, która w dużym stopniu korzysta z zadłużenia (tzw. dźwignia finansowa), może zawyżać swój ROE, ale jednocześnie wykładniczo zwiększa ryzyko.

Na koniec dochodzimy do ROS, czyli Return on Sales(zwrot ze sprzedaży), który koncentruje się wyłącznie na wydajności handlowej. Odpowiada on na proste pytanie: „Ile zysku operacyjnego pozostaje mi w kieszeni z każdego euro, które zarabiam?”.

Wskaźnik ten mierzy rzeczywistą rentowność sprzedaży. Wysoki wskaźnik ROS jest bardzo dobrym sygnałem: oznacza, że kontrolujesz koszty produkcji i że Twoja strategia cenowa działa.

Obliczenie tego jest proste:Formuła: ROS = Dochód operacyjny (EBIT) / Przychody ze sprzedaży

Jeśli Twój ROS wynosi8%, oznacza to, że na każde 100 euro sprzedanych produktów lub usług, po pokryciu wszystkich kosztów operacyjnych, pozostaje Ci 8 euro zysku. Wartość ta ma fundamentalne znaczenie dla zrozumienia, na ile jesteś konkurencyjny na rynku.

Te wskaźniki ekonomiczne, kluczowew analizie budżetu według wskaźników, nie istnieją w próżni. Według Istat, na rok 2024 prognozuje się wzrost PKB o 0,5% i inflację na poziomie +1,0%. Dane te mają wpływ na koszty i przychody, a w konsekwencji na rentowność. Dla osób zainteresowanych bardziej szczegółowymi informacjami, prognoza budżetowa Istat na rok 2025 przedstawia pełny obraz sytuacji.

Analiza wskaźników ROI, ROE i ROS daje trójwymiarowy obraz zdolności firmy do generowania zysków. Pomaga zrozumieć nie tylko, czy firma osiąga zyski, ale przede wszystkim w jaki sposób i gdzie tworzy wartość. Czy jest to zasługą efektywnego zarządzania inwestycjami (ROI)? Skutecznej dźwigni finansowej (ROE)? A może solidnej marży na sprzedaży (ROS)?

Jak stabilna jest Twoja firma? To pytanie wykracza daleko poza proste „czy jestem w stanie opłacić terminowe faktury?”. Tutaj zagłębiamy się w kwestię długoterminowej stabilności, próbując zrozumieć, w jaki sposób firma się finansuje i czy jej poziom zadłużenia jest zrównoważony w czasie.

Wskaźniki struktury kapitałowej, będące filaremanalizy bilansowej opartej na wskaźnikach, służą właśnie temu celowi. Informują one, czy wzrost opiera się na solidnych fundamentach, czy też jest zamkiem z kart, który runie przy pierwszym podmuchu wiatru.

Pierwszym wskaźnikiem, który należy przeanalizować, jestwskaźnik zadłużenia, lepiej znany jako dźwignia finansowa (lub leverage ). Odpowiada on na bardzo bezpośrednie pytanie: czy aby prowadzić działalność, polegasz bardziej na pieniądzach wspólników, czy na pieniądzach banków?

W praktyce mierzy stosunek kapitału pożyczonego (całkowite zobowiązania) do kapitału własnego (kapitał własny). Jest to miernik Twojej zależności finansowej od podmiotów zewnętrznych.

Formuła jest prosta:Formuła: Wskaźnik dźwigni finansowej = suma pasywów / kapitał własny

Interpretacja wyniku jest dość intuicyjna:

Wartość nieco powyżej 1 może być świadomą strategią przyspieszenia rozwoju, ale przekroczenie progu 2 jest sygnałem alarmowym. Oznacza to, że zadłużenie jest dwukrotnie wyższe od kapitału wniesionego przez wspólników, a ryzyko finansowe zaczyna być bardzo odczuwalne.

Ta koncepcja równowagi nie dotyczy zresztą tylko przedsiębiorstw. Również finanse publiczne opierają się na ostrożnym zarządzaniu długiem. Według Parlamentarnego Biura Budżetowego deficyt włoski ma spaść do 2,9% PKB w 2025 r. Jest to oznaka poprawy, która, jak można przeczytać w najnowszym raporcie na temat finansów publicznych, wskazuje na wzmocnienie zarządzania fiskalnego.

Posiadanie długów nie jest samo w sobie grzechem. Prawdziwym problemem jest niemożność ich spłaty. I tu właśnie pojawia sięwskaźnik pokrycia odsetek (lub Interest Coverage Ratio).

Wskaźnik ten informuje, czy jesteś w stanie spłacić odsetki od zadłużenia, korzystając z zysków generowanych w ramach normalnej działalności. Jest to wskaźnik bardzo ceniony przez banki i wierzycieli, ponieważ mierzy on zdolność obsługi zadłużenia w danej chwili. Innymi słowy, informuje on, ile razy dochód operacyjny jest w stanie „pokryć” koszty finansowe.

Wzór jest następujący:Formuła: Wskaźnik pokrycia odsetek = dochód operacyjny (EBIT) / koszty finansowe

Im wyższy wynik, tym lepiej. Na przykład wartość 5 oznacza, że za każdego euro odsetek do zapłaty Twoja firma wygenerowała aż 5 euro zysku operacyjnego. To zdecydowanie duży margines bezpieczeństwa.

Uwaga: wartość poniżej 1,5 jest już uważana za ryzykowną. Wystarczy niewielki spadek zysków, aby firma znalazła się w poważnych trudnościach z płatnością odsetek, co może mieć bardzo poważne konsekwencje.

Praktyczny przykład łączony

Połączmy wszystkie elementy. Weźmy Bianchi S.p.A. z następującymi danymi bilansowymi:

Teraz obliczmy dwa wskaźniki analizy bilansowej, które właśnie omówiliśmy:

Analiza łączna daje jasny i kompletny obraz sytuacji. Bianchi S.p.A. wykorzystuje zadłużenie do finansowania swojego rozwoju (dźwignia finansowa > 1), ale robi to w sposób zrównoważony, ponieważ generuje zyski operacyjne w pełni wystarczające do pokrycia kosztów tego zadłużenia. To właśnie ta równowaga jest sekretem zdrowego i trwałego wzrostu.

Ręczne obliczanie wskaźników bilansowych jest powolnym, żmudnym i pełnym pułapek zadaniem. Jeden błąd w pisowni, jedna błędna formuła i cała analiza trafia do kosza. Dla małych i średnich przedsiębiorstw, które muszą działać szybko, takie ręczne podejście nie jest już wyborem, ale ograniczeniem.

W tym przypadku sztuczna inteligencja zmieniła zasady gry. Przekształciła proces, który wymagał wielu cennych godzin pracy, w natychmiastową przewagę konkurencyjną. Zamiast tracić czas na wyciąganie danych, sprawdzanie formuł i formatowanie arkuszy kalkulacyjnych, możesz uzyskać wszystko, czego potrzebujesz, w ciągu kilku sekund. Nie chodzi tylko o oszczędność czasu, ale także o jakość podejmowanych decyzji.

Platformy analizy danych oparte na sztucznej inteligencji, takie jak Electe, dosłownie zrewolucjonizowały sposób przeprowadzania analiz finansowych. Nie jest to już ręczna praca z liczbami, ale dialog z danymi. System łączy się bezpośrednio z Twoimi źródłami księgowymi – niezależnie od tego, czy jest to system zarządzania, czy zwykły plik Excel – i wykonuje za Ciebie całą ciężką pracę.

W praktyce działa to tak:

To uwalnia Cię od czynności o niskiej wartości dodanej i pozwala w końcu skupić się na tym, co naprawdę ważne: strategii.

Prawdziwą magią sztucznej inteligencji nie jest szybsze wykonywanie obliczeń, ale odkrywanie powiązań i trendów, których ludzkie oko samo w sobie nigdy by nie dostrzegło. To różnica między korzystaniem ze starej papierowej mapy a używaniem nawigacji satelitarnej, która informuje o ruchu drogowym w czasie rzeczywistym.

Oto przykład pulpitu nawigacyjnego wygenerowanego przez Electe.

To nie jest tylko zdjęcie Twoich głównych wskaźników KPI, takich jak ROI i ROS. To film. Przedstawia dane w odpowiedniej perspektywie, porównuje je z danymi historycznymi i pozwala od razu sprawdzić, czy kierunek jest właściwy, czy też zapaliła się czerwona lampka ostrzegawcza.

Wyobraź sobie, że musisz przygotować szczegółową analizę na najbliższe spotkanie z udziałowcami lub bankiem. Dzięki platformom takim jak Electe nie zajmuje to już wielu godzin, a dosłownie jedno kliknięcie.

Nie chodzi tylko o posiadanie prawidłowych danych. Chodzi o ich interpretację. Platforma nie tylko dostarcza dane, ale także umieszcza je w odpowiednim kontekście. Na przykład może automatycznie porównać Twój ROS ze średnią branżową, informując Cię od razu, czy Twoja marża jest zdrowa, czy też tracisz pozycję na rzecz konkurencji.

To całkowita zmiana paradygmatu. Nie musisz już „przeglądać” danych w poszukiwaniu odpowiedzi; to sama platforma dostarcza Ci właściwe pytania (a często także odpowiedzi) bezpośrednio pod oczy. Ta zdolność przewidywania potrzeb informacyjnych stanowi sedno nowoczesnych systemów wspomagania decyzji, które stają się prawdziwymi wirtualnymi doradcami dla kadry zarządzającej.

Jednak prawdziwym przełomem, jaki sztuczna inteligencja wnosido analizy bilansowej opartej na wskaźnikach, jest jej zdolność do spojrzenia poza lusterko wsteczne.

Algorytmy uczenia maszynowego, takie jak te stosowane przez Electe, mogą:

Analiza bilansowa przestaje być narzędziem do analizy przeszłości i staje się kompasem wyznaczającym kierunek na przyszłość. Każdy menedżer małego lub średniego przedsiębiorstwa może mieć do dyspozycji moc obliczeniową i analityczną, która do niedawna była luksusem dostępnym tylko dla dużych firm zatrudniających całe zespoły analityków.

Poznałeś już świat wskaźników finansowych. Teraz nadszedł czas, aby przełożyć teorię na konkretne działania, które możesz wdrożyć od razu, aby poprawić zarządzanie swoim MŚP.

Dotarliśmy do końca naszej podróży po wskaźnikach analizy bilansowej. Odkryłeś, że nie są to tylko liczby dla księgowych, ale prawdziwi doradcy strategiczni, którzy opowiadają historię Twojej firmy, dzień po dniu. Prawidłowo stosowane pozwalają przejść od decyzji opartych na instynkcie do wyborów popartych konkretnymi danymi.

Prawdziwy przełom nie polega jednak na pojedynczym wskaźniku, alena łącznej analizie w czasie. Obserwując zmiany wskaźników, można odkrywać trendy, przewidywać problemy i potwierdzać skuteczność swoich strategii.

Dzisiaj nie musisz już samodzielnie stawiać czoła temu wyzwaniu. Technologia sprawiła, że proces ten stał się dostępny dla każdej małej i średniej firmy, zmieniając go ze złożonego obowiązku w potężną przewagę konkurencyjną. Platforma oparta na sztucznej inteligencji, taka jak Electe ogranicza się do obliczania liczb, ale zmienia sposób interakcji z danymi, przenosząc punkt ciężkości z „jak obliczyć” na „co zrobić z tymi informacjami?”.

Czas przestać postrzegać budżet jako obowiązek i zacząć traktować go jako motor napędzający rozwój.

Gotowy, aby przekształcić swoje dane w strategiczne decyzje? Dowiedz się, jak Electe pomóc Ci w podejmowaniu decyzji.

Przeanalizowaliśmy razem świat wskaźników bilansowych, ale w codziennej praktyce pojawiają się wątpliwości i pytania. Odpowiadamy tutaj na najczęściej zadawane pytania przez przedsiębiorców i menedżerów małych i średnich przedsiębiorstw, aby pomóc Ci w jeszcze pewniejszym i skuteczniejszym korzystaniu z tych narzędzi.

Aby zarządzanie nie ograniczało się do reagowania na problemy, ale je przewidywało, idealną częstotliwością jest analiza kwartalna. Daje ona obraz sytuacji, pozwalając dostrzec trendy i anomalie z odpowiednim wyprzedzeniem, aby podjąć działania, zanim mała rysa przerodzi się w przepaść. Analiza roczna pozostaje minimum, ale na szybko zmieniającym się rynku często oznacza to patrzenie w lusterko wsteczne, aby zdecydować o kolejnym zakręcie.

Absolutnie nie. Pojedynczy wskaźnik odbiegający od normy jest sygnałem alarmowym, a nie ostatecznym wyrokiem. Jego prawdziwe znaczenie ujawnia się dopiero wtedy, gdy umieścisz go w szerszym kontekście, biorąc pod uwagę inne wskaźniki, historyczne trendy firmy i sytuację w Twojej branży. Na przykład niski wskaźnik płynności może być mniej niepokojący, jeśli firma generuje wysokie zyski (wysoki wskaźnik ROS) i ma solidny portfel zamówień. Ogólny obraz sytuacji ma ogromne znaczenie.

Bez porównania z branżą (benchmarkiem) Twoje liczby pozostają bez znaczenia. Skąd możesz wiedzieć, czy Twój zwrot z inwestycji w wysokości 10% jest sukcesem, czy straconą szansą? Benchmark nadaje kontekst i znaczenie Twoim wynikom. Głównymi źródłami tych danych porównawczych są izby handlowe, bazy danych finansowych lub, po prostu, platformy analityczne, takie jak Electe, które automatycznie integrują te porównania.

Oprócz pułapki analizowania indeksu w oderwaniu od kontekstu, istnieją inne klasyczne błędy, które mogą prowadzić do całkowicie błędnych wniosków.

Oto trzy, o których należy zawsze pamiętać:

Automatyzacja chroni przed błędami obliczeniowymi, ale interpretacja strategiczna zawsze wymaga krytycznego spojrzenia i pełnej świadomości kontekstu, w którym działa Twoja firma.

.svg)

.svg)

.svg)

.png)